Autofatture di integrazione

Obbligatorie dal 1° luglio 2022 per le fatture ricevute dall’estero

Moduli interessati: YAP Revisioni – YAP Officina – YAP Gomme

Le fatture ricevute da fornitori esteri comportano l’applicazione del meccanismo del reverse charge. L’applicazione dell’IVA avviene attraverso l’integrazione per le fatture ricevute da fornitori UE, o tramite l’autofattura se il fornitore è extra-UE.

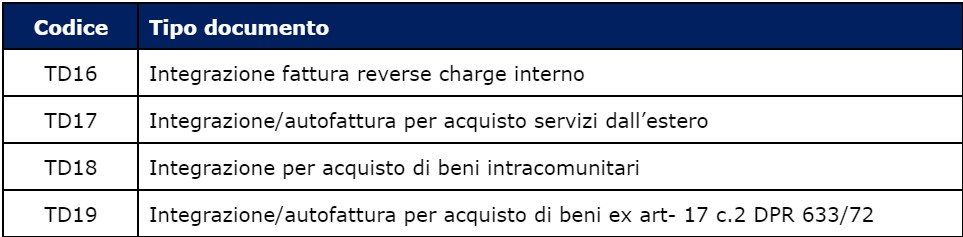

Dal 1° luglio 2022 è obbligatorio emettere la fattura elettronica in formato XML ed inviarla allo SdI, utilizzando uno specifico “Tipo documento” individuato dai codici elencati:

Per soddisfare questi adempimenti YAP ha implementato le seguenti nuove funzionalità.

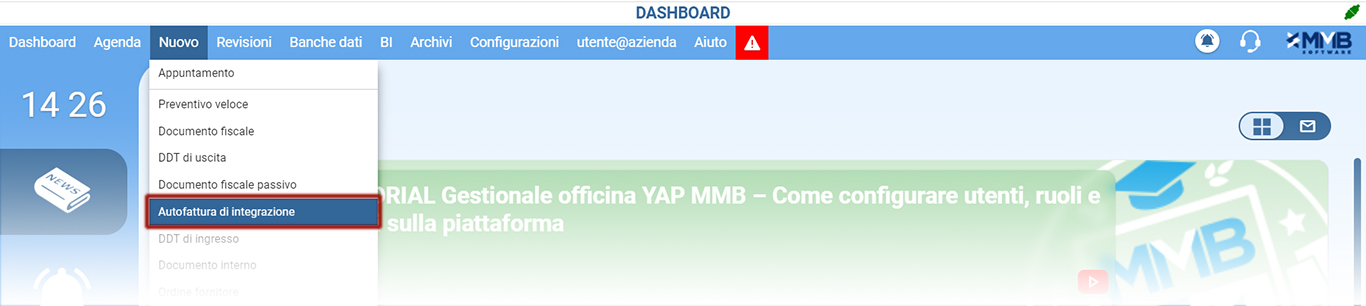

- Aggiunta l’opzione “Autofattura di integrazione” nel menu “Nuovo”: per creare un’autofattura di integrazione (ciclo passivo) da cui generare la fattura elettronica da inviare allo SdI con le medesime modalità di una fattura elettronica del ciclo attivo.

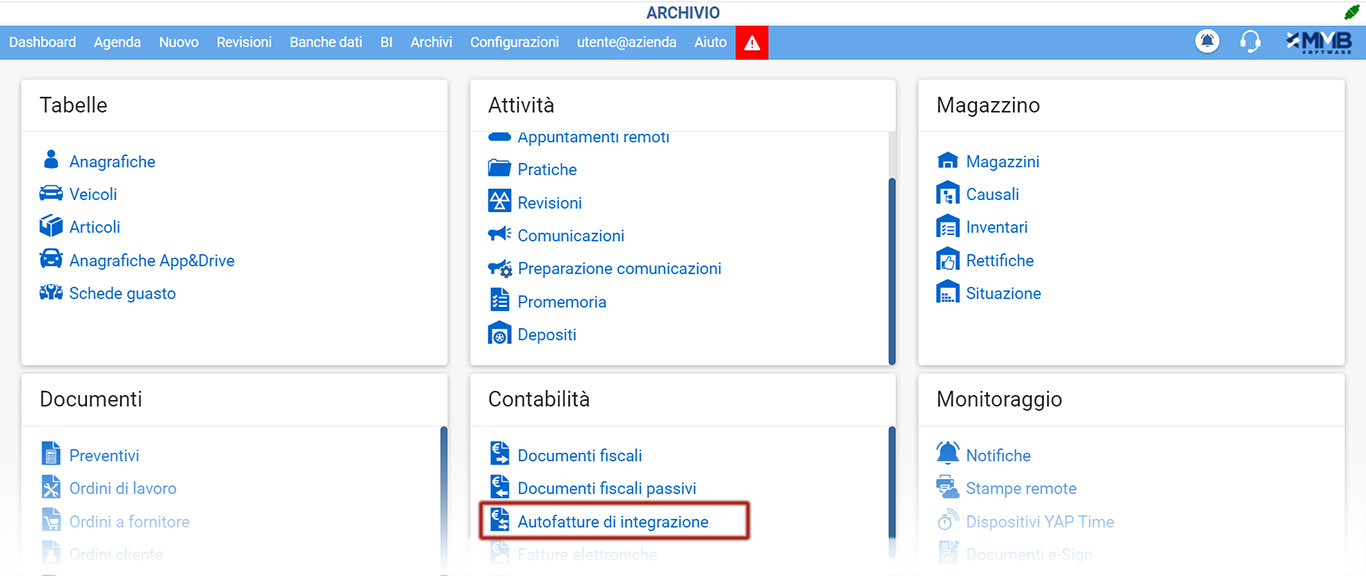

- aggiunto l’archivio “Autofatture di integrazione” nel menu “Archivi” > “Contabilità”: per consultare l’elenco di tutte le autofatture create.

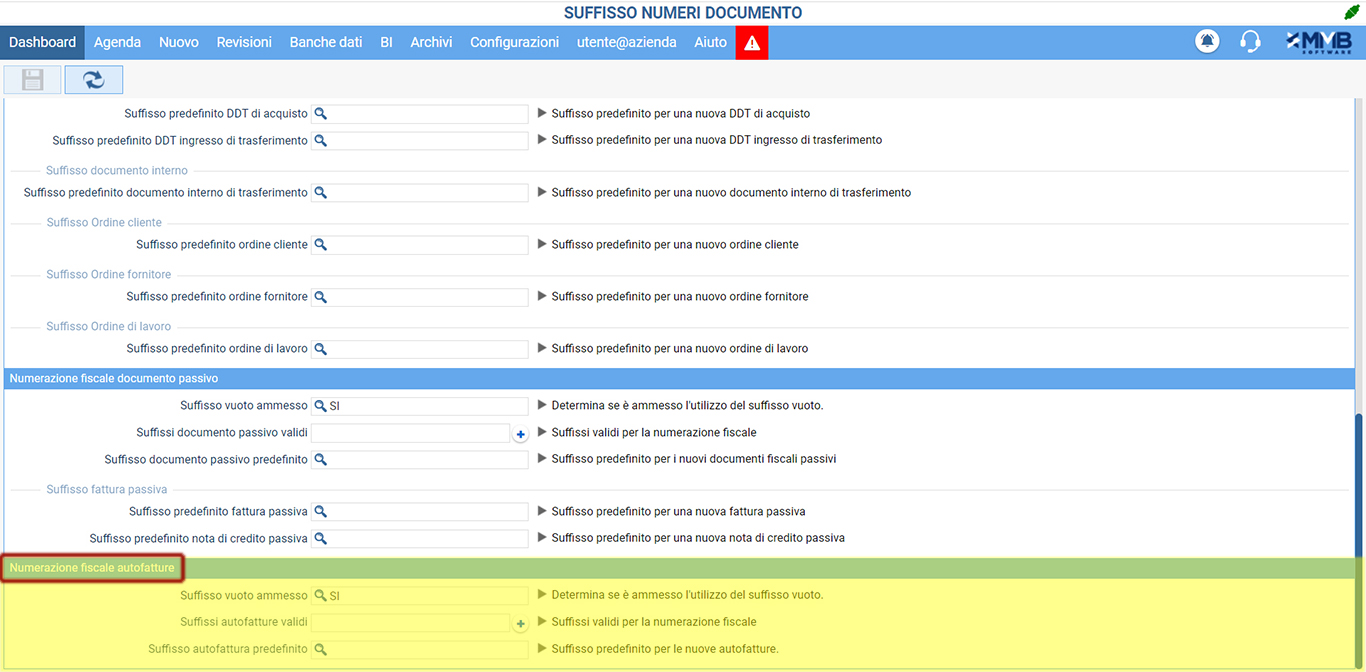

- aggiunta sezione “Numerazione fiscale autofatture” nel menù “Configurazioni” > “Contabilità” > “Gestione suffissi”: per gestire i suffissi da attribuire alla numerazione delle autofatture, con le stesse modalità utilizzate per gli altri tipi di documenti fiscali.

CREAZIONE DI UN’AUTOFATTURA DI INTEGRAZIONE

Occorre precisare che l’autofattura di integrazione non prevede l’associazione e la riconciliazione con una fattura elettronica, invece prevede la creazione e l’invio della fattura elettronica come nel ciclo attivo.

- Per creare un’autofattura di integrazione procedere nel modo indicato.

- Dal menu “Nuovo” selezionare l’opzione “Autofattura di integrazione”.

- Inserire le righe di interesse (le stesse contenute nella fattura ricevuta dal fornitore estero) con le stesse modalità usate per gli altri tipi di documenti.

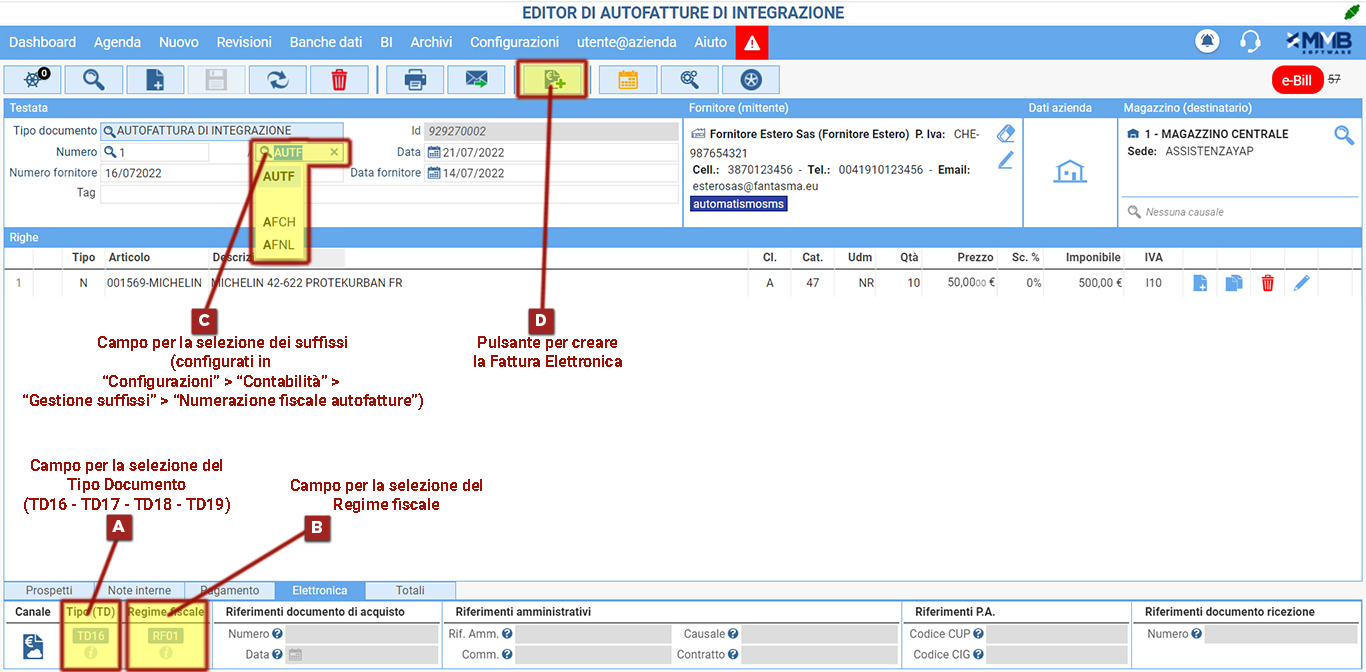

- Tramite il campo (A) selezionare il Tipo Documento di interesse (TD16 è l’opzione predefinita).

Nota bene: quando si usa l’opzione TD16 il fornitore deve essere registrato con una partita iva italiana; le opzioni TD17 – TD18 – TD19 invece prevedono un fornitore con una partita iva estera. - Tramite il campo (B) selezionare il regime fiscale di interesse. Se il Tipo documento è TD16 il regime fiscale può essere selezionato, se invece il Tipo documento è TD17 – TD18 – TD19 il regime fiscale preimpostato è RF18 e non può essere modificato.

- Tramite il campo (C) è possibile gestire i suffissi, che devono precedentemente essere stati configurati nel menu “Configurazioni” > “Contabilità” > “Gestione suffissi” > sezione “Numerazione fiscale autofatture”.

- Dopo aver completato il documento, salvarlo e procedere alla creazione della fattura elettronica tramite il pulsante (D).

Nota: la compilazione dei campi “Numero fornitore” e “Data fornitore”, così come l’inserimento delle scadenze, non è obbligatoria. Ricordiamo inoltre che le autofatture non possono essere contabilizzate.

Così come per gli altri documenti, anche per le autofatture è disponibile la navigazione fra i documenti collegati tramite il pulsante ![]() .

.

La fattura elettronica originata da questa autofattura, una volta inviata allo Sdi seguendo il normale flusso di invio, comporterà la ricezione della stessa da parte dello Sdi fra le FE in ingresso. La FE così ricevuta potrà poi essere gestita come una normale fattura passiva, dando quindi origine anche all’eventuale flusso contabile relativo.